みなさん、どうも僕です。

いやぁ~、うちも子供二人いますけどね、ホント、お金かかります!

まだ小学生って言ってもね、スイミングにピアノに塾・・結構ガッツリ習い事やってるとね、お金が右から左へと受け流すがごとく飛んでいくんですよ!

こんな状況ですから、やっぱりわずかのお金であってもね、殖やす必要性ってあるんじゃないかなぁと思うわけですよ!

でも、銀行に預けててもすずめの涙ほどの金利しかつかない・・それじゃあね~やってられません!

今日はこれからの時代の運用方法についてお話したいと思います。

なんで「資産運用」する必要があるの?

インフレに対する対策

「資産運用なんて考えなくてもいいよ!めんどくさいし!」なんて考えている人も多いと思いますけどね、だけどね

お金って置いておくじゃあ何も増えません!

こんな不景気な状況じゃあまり関係ないかも知れませんが、物価(インフレ率)が上がりだしたら、100円で買えていたものが110円になったりするわけなんで、ただ単にお金を置いてたんじゃ増えないどころか「目減り」してしまうわけです!

こうなると「増やす」どうこうじゃなくって、ただ単にお金を置いてたんじゃ「損をする」ってこと!

これはいけません!!なんとかしないと!!

老後に対する対策

頭の痛いのが将来の「年金問題」。

うちの親父の世代は負担した以上の金額の年金をもらえてたんだけど、今はまったくその様相が変わりました!

少子高齢化の特徴が色濃くなってきた現代においては、年金支給開始年齢の引き上げや年金支給額の減額が検討されており、こんなんじゃ暗黒の老後が待ってる!ってことしか思いつかない!

それを回避するためにもお金をコツコツと貯めて、なおかつ効率的に運用することで少しでも多くのお金を老後のために残していく必要があります。

↓↓↓1万円から気軽にチャレンジ!10%超の利回りが魅力の資産運用!↓↓↓

サラリーマンに最適!少額からはじめられる資産運用「クラウドクレジット」

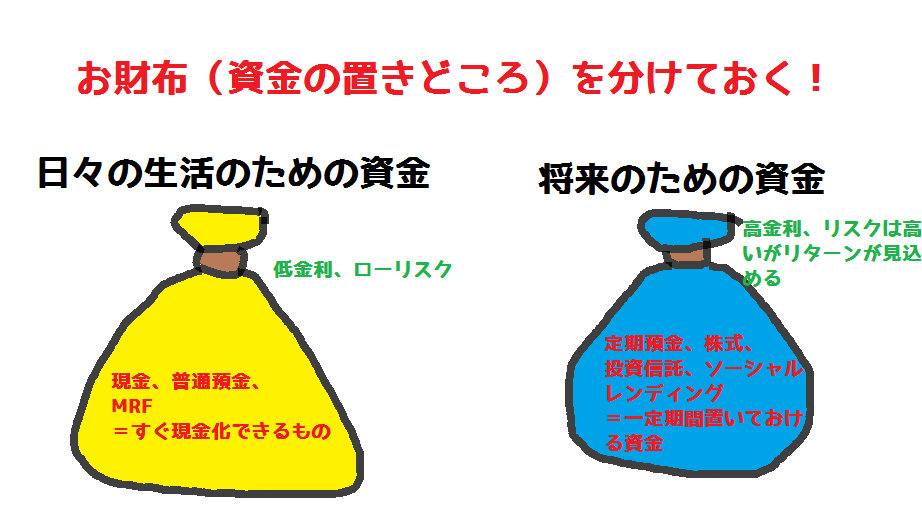

「資金使途」に応じたお金の運用方法を考える!

そうは言ってもね、働き盛りの家庭って将来のためにお金を貯めるってことより、日々の生活が大事ってこともありますよね!

日常生活や子どもの教育、家電の購入、それに住宅ローン・・いろんな出費があります。

今をしっかり生きてこそ将来がある・・そう考えれば今の生活もしっかり考えないといけないし、並行してお金も貯めなきゃ・・。

じゃどうすればいいかっていうと

資金を「日常生活に必要なお金」と「余裕資金」に分けておけばいいんです!

日常生活に必要なお金は現金、普通預金などすぐ使えるところに置いておいて、すぐに使わないであろう余裕資金については将来のために金利を得たり、殖やすための資金として運用するように振り分けをしておけばいいですね!

問題はどうやって資産運用をするか?!

そうは言ってもね、銀行なんかに預けていてもキン肉マンに言わせれば「屁のつっぱり」にもなりません!

大手都銀の定期預金とかなんて金利が0.01%とかですからね!

小数点どれだけ付くねん!って思いますけど。

いろんな運用方法、手段がありますけど、それぞれの特色ってものがありますから見ていきましょう!

銀行預金

〇メリット

安心、元本割れしない

〇デメリット

金利がほとんど付かない!

さきほども言ったように銀行って良いところって「お金が減ることがない」って点ぐらいです。

なんか魅力感じないし、なんだかなぁって感じですね!

株式投資

〇メリット

キャピタルゲイン(売買差益)と配当金によるリターンが期待できる

〇デメリット

元本保証はなく、大きく資産を減らす可能性がある

相場を見ておく必要があり、手間もかかる

株式投資の場合、短期投資や中長期投資でスタンスが変わってくるでしょうが、共通しているのは資産を大きく減らすことがある可能性があるってこと。

また、長期投資でもない限り、ある程度相場を見ておく必要があるので、忙しいサラリーマンにもちょっと厳しいところがありますね。

FX(外国為替証拠金取引)

〇メリット

円高(ドル安)の時にドルを買って、円安(ドル高)の時にドルを売ると利益が出る・・と言う感じで為替相場の変動で儲ける資産運用方法です。

「証拠金」というぐらいですから一定金額を担保として入れておけば自己資金以上の取引が可能となる点が特徴。

自己資金以上の利益を上げることが出来るので「ひと儲け」するならFXはいいかもしれません。

〇デメリット

FXの大きな特徴は自己資金以上の取引が出来る、いわゆるレバレッジ効果。

自己資金の25倍まで取引が出来るFX会社が多く、自己資金が10万円でも250万円分の取引が出来るってこと!

ってことは大きなリターンが見込める半面、逆をいえば大きな損失を出してしまう可能性があるってこと!

またイギリスのユーロ離脱やアメリカのトランプ大統領候補の勝利などの外交上の諸要因、さらにはアメリカの失業者数の統計発表などにより大きく影響を受けてしまうため、知識や経験がないと大きな損失を生む可能性があります。

こう見てみると、資産運用方法ってどれも一長一短ありますね!

FXみたいにすごく稼げるかもしれないけど、すごーーーく損してしまうかもしれないなんて資産運用方法は安心できない。

かといっていくら元本保証で目減りすることがないっていっても、銀行預金じゃ将来のための資産運用にならない・・

リスクは多少あってもいいけど、それなりのリターンが欲しい

ミドルリスク・ミドルリターンの資産運用方法・手段はないものか??

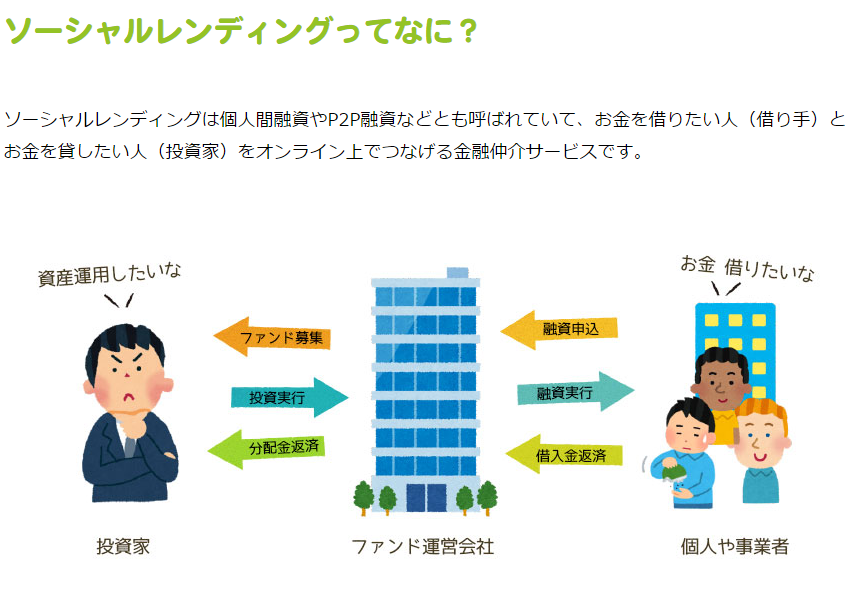

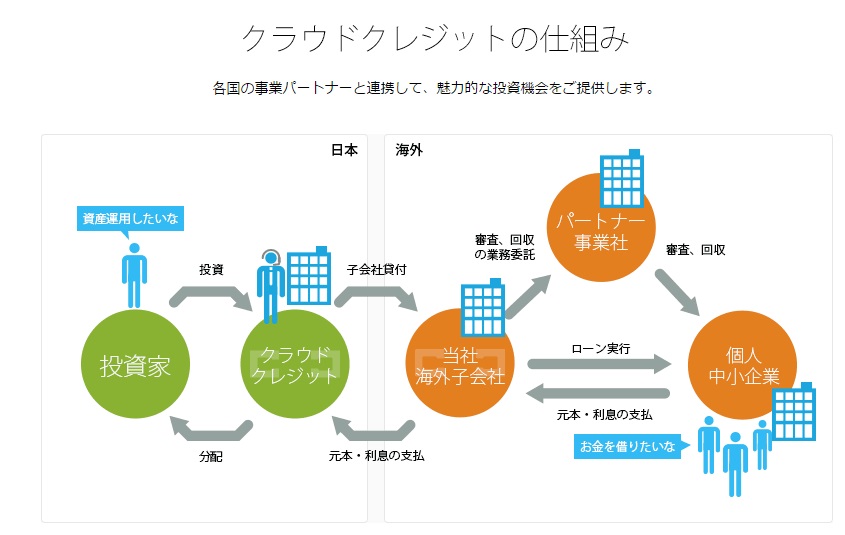

そこでご提案したいのがソーシャルレンディングっていう手法なんです!

![]()

「ソーシャルレンディング」とは?

ではこのソーシャルレンディング![]() って言葉、どういう意味なんでしょう。

って言葉、どういう意味なんでしょう。

「ソーシャル」とは社会とか「人のつながり」のことですね。一方、「レンディング」とは「貸す」ってこと。

資金需要があるのにもかかわらず、十分に資金が行き渡ってない先に対して貸し出しを行う

⇒ネットを利用して社会全体に資金を供給するしくみ、お金を融通する「つながり」「仕組み」こそが

「ソーシャルレンディング」です!

出典:クラウドクレジット

出典:クラウドクレジット

「リアル」ではなく「クラウド」で資金を集めるので「クラウドファンディング」と呼ばれることもあります。

わかりやすく言えば、結婚したい人同士をマッチングしてあげる婚活サービス会社みたいなもの!って考えればわかりやすいかも!

ソーシャルレンディングが注目され成長している背景と理由

①IT技術の進展による金融の多角化-フィンテック革命

ひと昔前はお金を貸すと言えば銀行の独壇場でした。

高度な財務分析技術とそれを可能にする計算システム・・・なかなか万人にはたどりつけないレベルでの金融サービスを提供してきました。

しかし、いまやどうでしょう。誰もがスマートフォンを持つ時代。

IT技術の高度化に伴い多くの金融サービスのハードルが下がり、一般大衆に身近なものとなりつつあります。

クラウド型家計簿(マネーフォワードなど)、クラウド会計システム、ペイパルなど決済システムの広がり、急ブレーキ回数のデータ分析により保険料を引き下げる自動車保険、仮想通貨「ビットコイン」の隆盛・・

これら金融サービスの進展はすべてIT技術、コンピュータシステム技術の進展によるところが大きいのです。

こういった一連の新しい金融サービスの流れこそがフィンテック(FinTech、Financial technology)と呼ばれるものです。

フィンテックの進展は資金供給の新しい手段としてソーシャルレンディングの発展を後押ししているってことですね!

②2008年のリーマンショックを契機とした銀行の貸し出し機能の縮小

2008年に突如世界経済を奈落の底にたたき落としたリーマンショック。

このリーマンショックという出来事が銀行の在り方を一変させました。

未曽有な経済危機を経て、さまざまな規制がかかることとなり、銀行は政府や大手企業以外の中小企業に対する貸し出しが非常に難しくなるという事態を招きました。

この事態により資金を求めている企業、人たちにたいして十分な資金が行き渡らない状況が生まれ、大きな閉塞感が生まれました。

こういった状況と時を同じくして端を発したのが「ソーシャルレンディング」という新たな資金供給手段です。

イギリスではもはや資金供給者として銀行が機能していないこともあり、現在では資金供給者として銀行とソーシャルレンディングの2本柱として認識されており、そのため現在ではソーシャルレンディング業者に対して多くの制度面での優遇や緩和を行っており、貸し出し事業のサポートを行うほどまで大きな存在となっています。

出典:クラウドクレジット

出典:クラウドクレジット

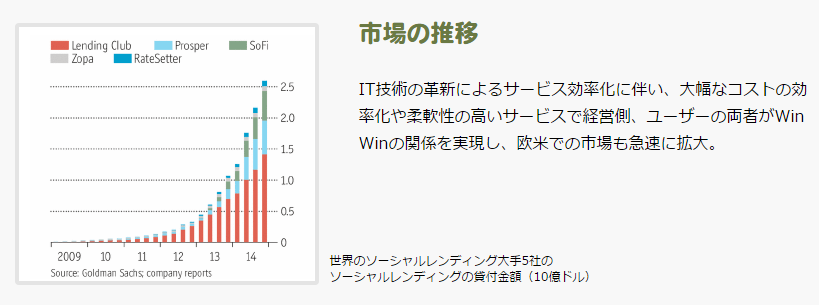

世界的にもソーシャルレンディングの市場は急カーブを描いて成長。日本もその急成長前夜にあたる段階を迎えています。

![]()

ソーシャルレンディング運営会社を比較チェック!

じゃあ、日本国内にはどんなソーシャルレンディング企業があるの?どこを使えばいいの?ってところだと思います。

興味はあるけどソーシャルレンディングって初めてだし、ちょっと不安・・

ならば

・リスクをできるだけ押さえることができる会社

・レクチャー、サポート体制がしっかりした会社

を選びたいところですよね!

日本にも複数のソーシャルレンディング会社がありますので、ざっと見ていきましょう!

マネオ(maneo)

マネオ(maneo)は2008年設立でソーシャルレンディングの草分け的な存在です。

現在でもソーシャルレンディングにおいて50%以上のシェアを握っており、資本構成もGMOクリックHDや三井住友系のSMBCベンチャーキャピタルが出資するなど安心できる内容です。

投資対象は事業性ローンや不動産向け融資案件が中心。

投資は数万円からで、わたしが案件を見たところ、5万円ぐらいからの商品が多かったです。

また投資期間も12カ月以内の商品も多く、取り組みやすい印象です。

気になる運用利回りとしては5.0~8.0%あたりがボリュームゾーンといったところです。

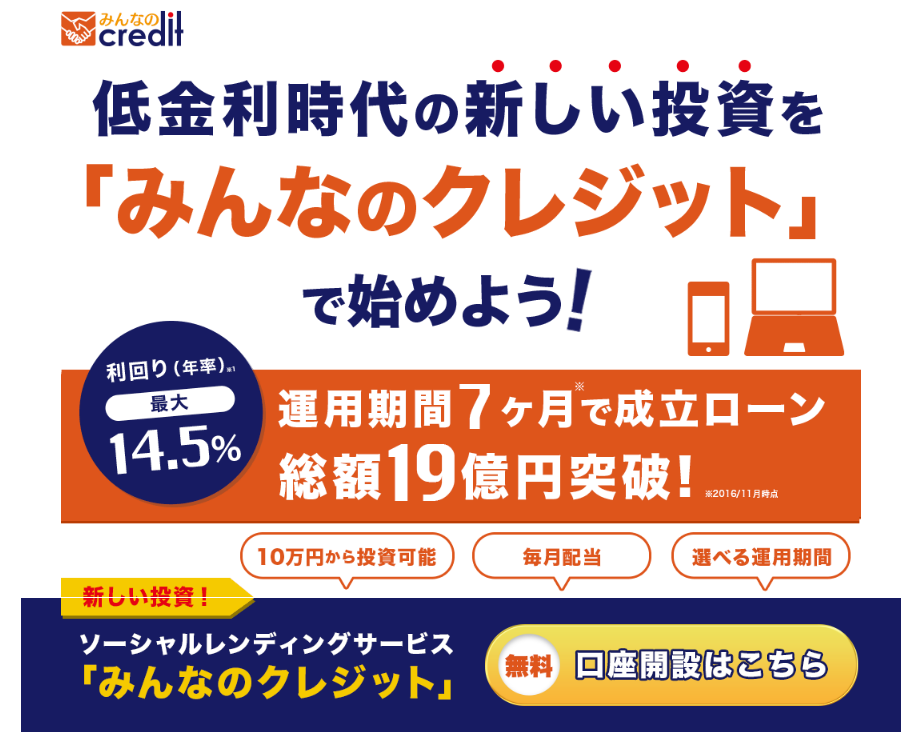

みんなのクレジット

みんなのクレジットは2015年5月に設立した後発のソーシャルレンディング会社です。

代表者は元全日本プロレスのオーナーという変わり種です!

投資対象はマネオと同じく中小企業向けの事業性ローンや不動産ローン。

気になる運用利回り、リターンは最大14.5%。

わたしが見たところ、7.0~14.4%あたりの範囲の商品が多かったです。

ソーシャルレンディングなら【みんなのクレジット】

「クラウドクレジット」を推す理由はコレだ!

そういった観点でいくなら、わたしがオススメしたいのが「クラウドクレジット」という会社。

クラウドクレジットは先に紹介した2社と違って、投資先をヨーロッパや南米など海外にしている点が最も異なります。

「海外?」と聞くとちょっと「ん??」となるかもしれませんが、そこはリスクをできる限り少なくする仕組みと確立されたオペレーション(企業運営)に裏付けされた高い運用利回り、リターンははじめとするいろんな魅力があるんです!

①株主、資本構成がしっかりしている

こういった新興企業ってやっぱり不安なんですよねー。長年続いていくような会社なのか、いい加減な会社じゃないのかってところがね。

でもここは大丈夫!

株主として伊藤忠商事をはじめ、大手ネット証券会社マネックスの子会社であるマネックスベンチャーズが出資しており、安心感があります。

これら大手企業は出資先の選別、審査を行いますから、「お眼鏡にかなった」企業体として認識されている点はやはり大きいです。

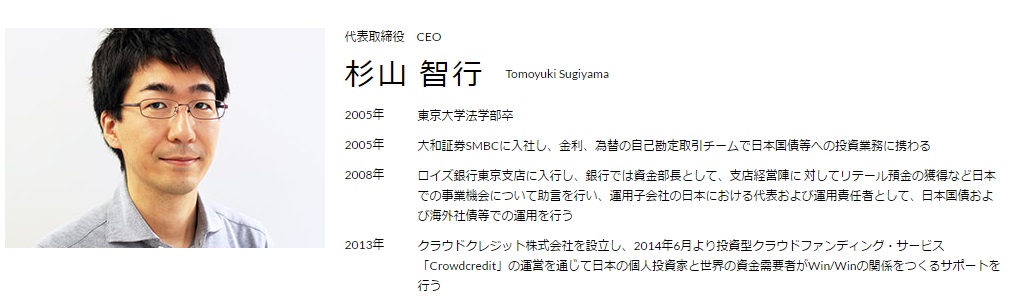

②代表者がキレ者でユニーク!

出典:クラウドクレジット

出典:クラウドクレジット

新興企業でなおかつ金融会社ってちょっと身構えません??

わたし、このクラウドクレジットのサイトをくまなく見たんですが、新興企業ってこともあって代表者、社長の意向ってのがやはり色濃く反映されてるんですよね。

で、こちらがクラウドクレジットの代表、杉山氏。

東京大学を卒業後、大和証券SMBCに入社、その後ロイズ銀行東京支店に入行、資金部長として辣腕をふるった後、2013にクラウドクレジットを設立しています。

・・・

これだけスゴイ人なら言うことも小難しいんじゃねーか!って思ったんですけどね。

クラウドクレジットのサイトに杉山社長の動画やブログがたくさん載ってますが、まぁ説明がわかりやすいし、たまに入れるユーモアが柔軟性あるなぁ!って感じ。

代表がこんな人なら投資してもいいな!と思いますし、代表の人柄って取り組む理由の一つになると思います。

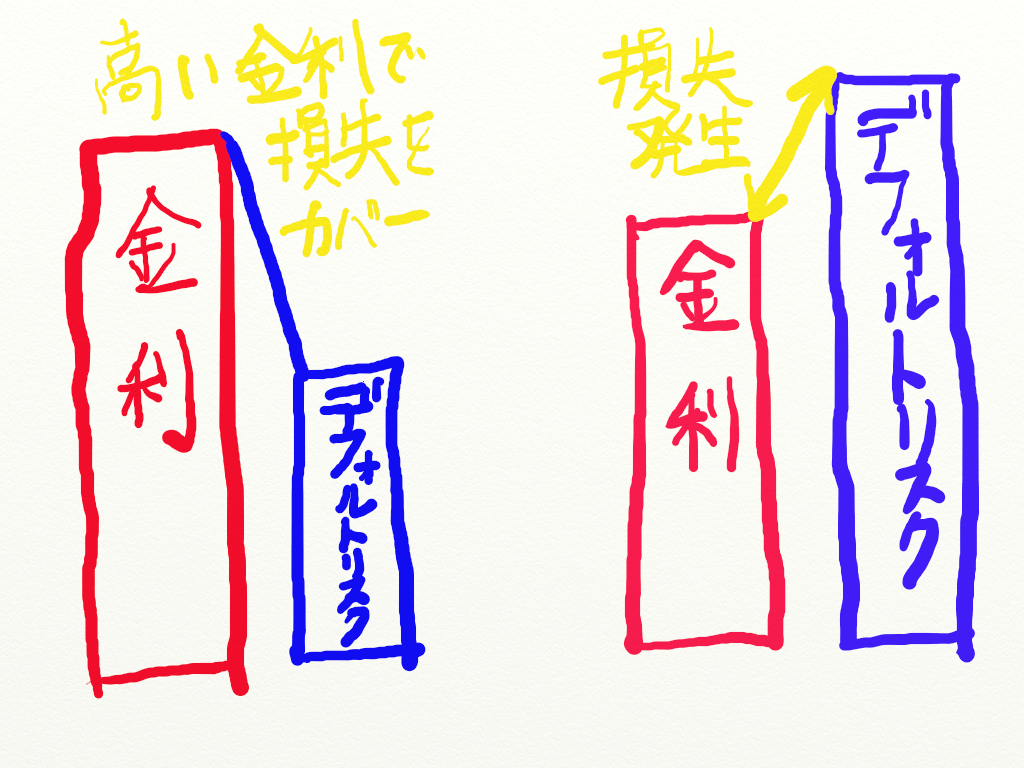

③高い金利で「ミドルリターン」を享受!

ソーシャルレンディングのメリット、特徴と言えば「ミドルリスク、ミドルリターン」。

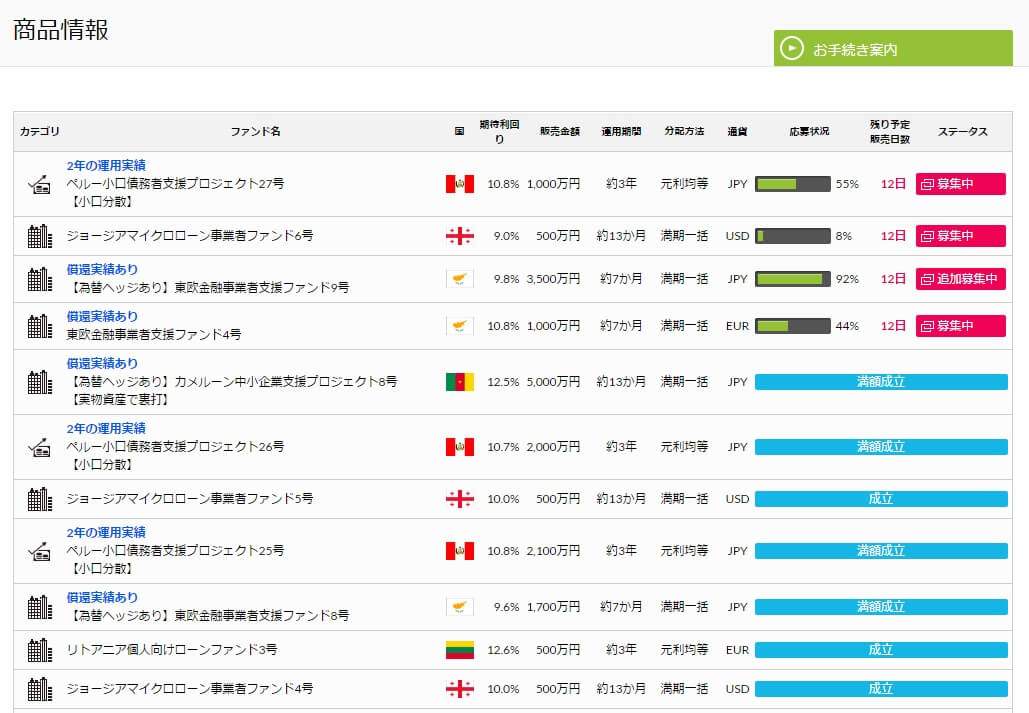

貸出先の信用力に応じた金利が付けられていることもあり、10%を超える案件が多いのが特徴!

ざっと商品一覧を見てもらえばわかりますが、こーんな風に10%以上の案件が多いですね!

ここは一番の魅力ですね!

ソーシャルレンディングでは当然、デフォルト(貸し倒れ)と為替のリスクが存在していますが、それらリスクを許容できる金利設定がされているため、損失をカバーできることが多くなっています。

ただ、理屈上は設定された金利でカバーしきれない貸し倒れや為替変動が起これば損失が発生することとなりますので、その点はよく心得ておく必要があります。

しかしながら2016年9月8日時点でのクラウドクレジット杉山社長のインタビュー記事によれば、現時点で貸し倒れによる元本割れは発生していないとのことであり、取り組むうえで参考になると思います。

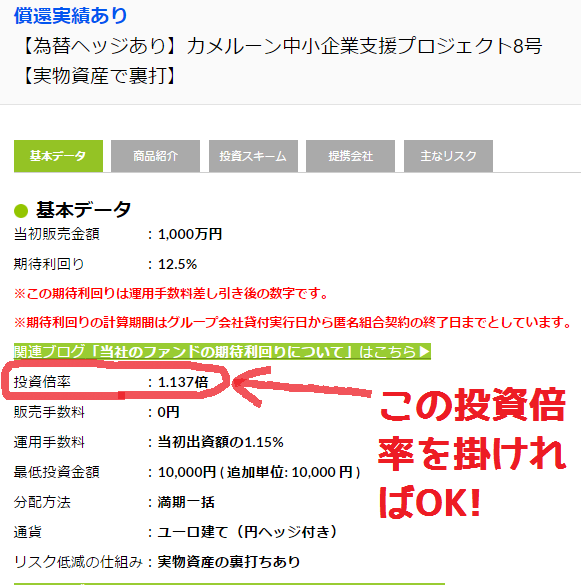

分配金(運用益)の計算方法についてはクラウドクレジットの場合非常にカンタンです!

たとえば下のような案件、13か月で期待利回りが12.5%の場合、13か月の満期時にいくら儲かるのか計算してみましょう!

案件詳細ページを開き、投資倍率を見ればOK!

この案件の場合、投資倍率が1.137倍となっているので、

元金が10万円の場合、100,000円×1.137=113,700円

つまり13か月で13,700円のリターンが期待できるってことになります

(※借り手側による順調な返済があった場合の期待利回りで、ここから源泉徴収税が引かれます)

④リスクを抑える仕組みがしっかりしている

クラウドクレジットではヨーロッパや南米をはじめ、アジアやアフリカなど諸外国の事業者、一般個人に対してファンドを組成することで貸し出しを行っています。

当然、新興国も多く含まれていますので、「ちゃんと回収できるの?」「リスクが大きいんじゃないの?」ってところがやはり気なりますよね!

クラウドクレジットでは実際のローン実行は現地の子会社が窓口となって執り行います。

その際の審査や回収といった実務についてはその国の事情をよく知る現地のパートナー会社に業務委託することで情報不足によるリスクを軽減、審査・回収の実務業務の円滑化を行っています。

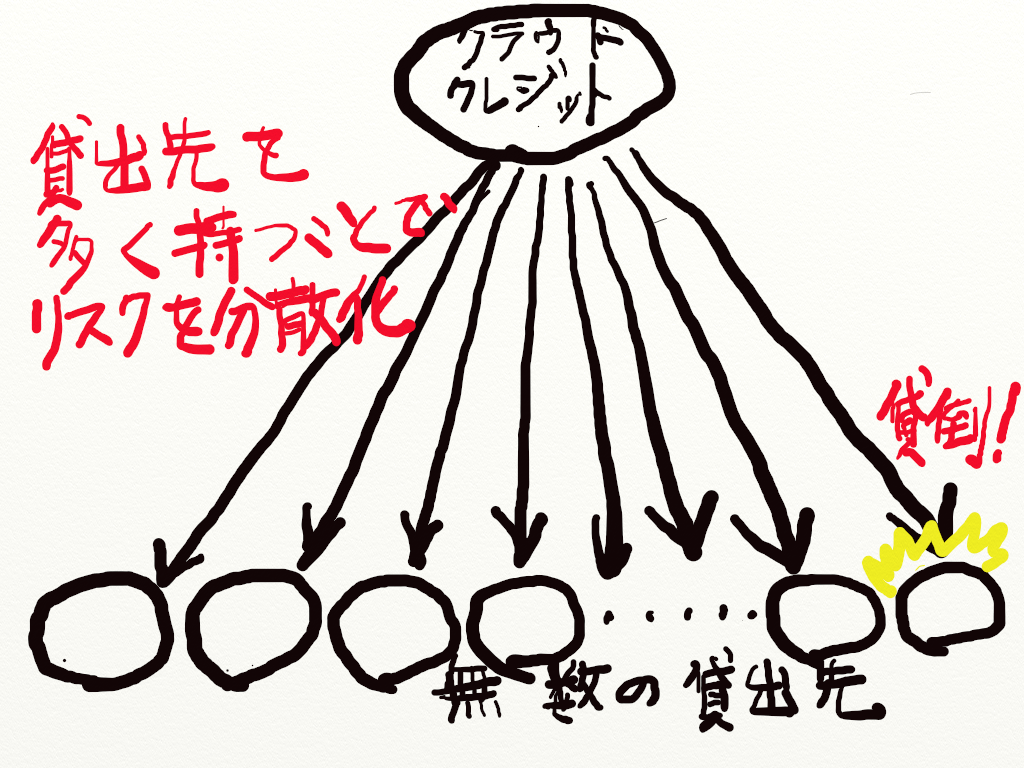

貸し倒れリスクについてのクラウドクレジットの考え方は「貸し倒れは起こるもの」。

起こるものだからこそ、できるだけそのリスクを抑えることに専念するという非常に理にかなった考え方をしています。

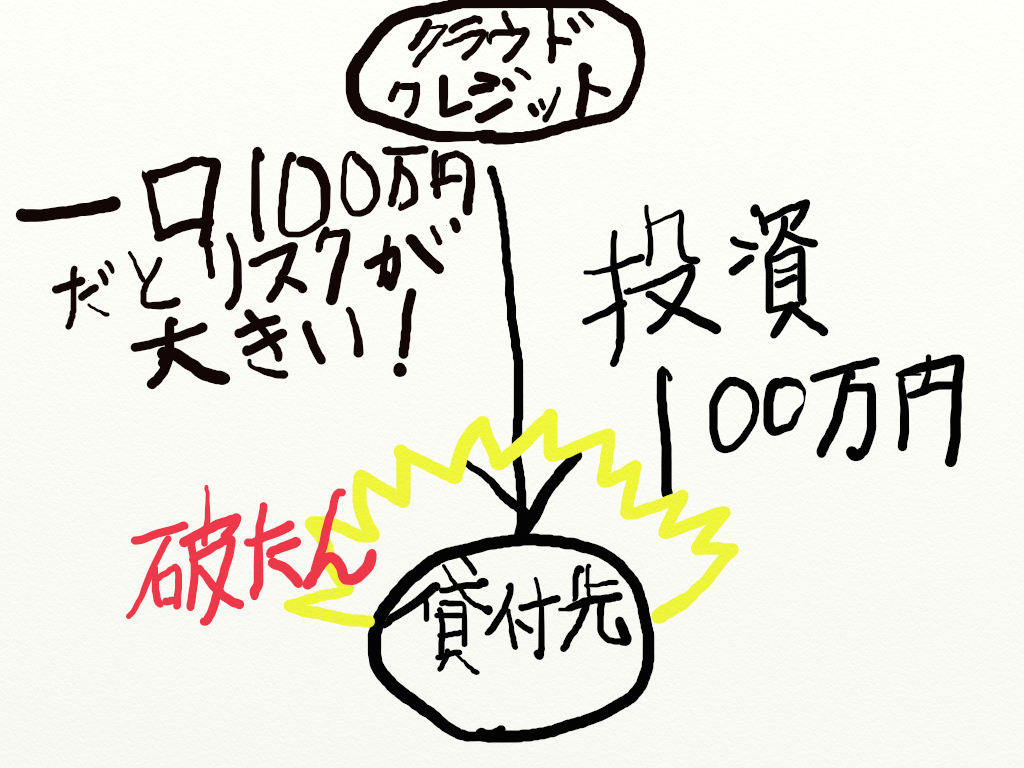

たとえば、100万円の貸し出しを行うとして、1つの貸出先に行うとそこが破たんすると100万円まるまるデフォルト(貸し倒れ)となりますが

貸出先を多く持つことで、たとえ1つの貸出先が貸し倒れとなってもそれは許容範囲内、想定の範囲内に収まり、リスクを軽減できる、というスタンスを取っています。

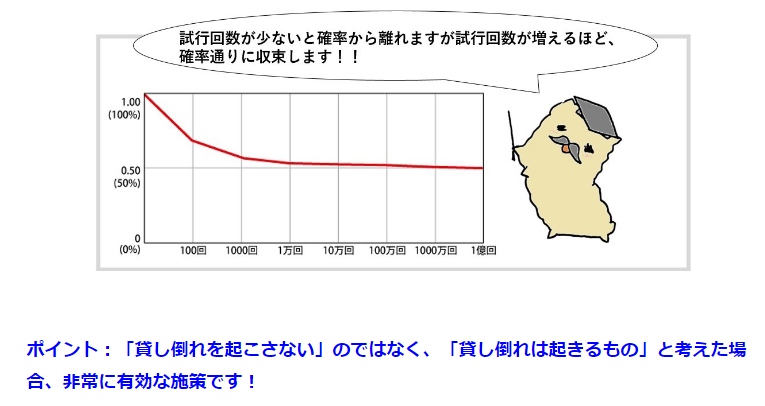

サイコロだって1回や2回振っただけじゃ、何が出るかわかったもんじゃないですが、100回振ればそれぞれの出目が出る確率は6分の1という理論値に収斂(しゅうれん)されていくのと同じことですね!

出典:クラウドクレジット

出典:クラウドクレジット

⑤最低投資金額が1万円からで気軽に始められる!

クラウドクレジットでは最低投資金額が1万円からはじめられます!

ソーシャルレンディングの他社が最低投資額が数万円からなのに対し、クラウドクレジットなら1万円からなら投資が可能!

これならお小遣い制のサラリーマンでも少しの余剰資金から気軽、手軽にはじめられるのでイイですね!

⑥ソーシャルレンディングについて知識が得られる豊富なブログがある!

クラウドクレジットのサイトには社長のブログ、社員コラム、フィンテック動向についてのブログ、途上国金融ブログなど多くのブログや動画が掲載されています。

で、このブログ記事や動画を見てみましたが、どれも読みやすくてめっちゃ勉強になるんです!

こういった投資に関する会社って情報の非対称性(どちらか一方が情報を持っておらず不利になること)が問題になったりするけど、こういう風に啓蒙してくれるとホントに投資に対する垣根が取り払われる感じがするんですよね!

知識をつけて、しっかり地に足をつけて賢く運用していく・・こういった面でのサポートがあるのも非常に大きい点です!

⑦資産運用に手間、時間がかからないので本業に精を出せる!

やっぱり本業が大事なので、資産運用をするのに手間や時間をかけなくていいっていうのは大きいですね。

株式投資やFXなどだと相場の変化が怖くってどうしても仕事中とかスマホで相場の推移を確認してしまう・・。

そこへいくとソーシャルレンディングの場合は一定期間寝かしておくだけですから、そういった手間などは省けて精神的にもラクですね!

ここも日頃忙しいサラリーマンなどにとっては大きなメリットです。

まとめ

今日は新しい資産運用方法「ソーシャルレンディング」の説明と「クラウドクレジット」をご紹介させて頂きました。

もはや銀行にお金を預けていてもインフレが進行すれば資産価値は目減りするだけで防衛手段にすらなりません。

自分の許容できるリスクを受け入れ、自己責任の範囲内で資産運用をしていく必要がありますが、ソーシャルレンディングという手法はその点で非常にメリットの多いお金の殖やし方だと思います。

小口資金で投資でき、リスクも抑えることが出来るので、お金を増やす勉強としてチャレンジしてみるのもいいかもしれませんね!

口座開設は無料なので、まずは口座を作って未来への扉を開けましょう!

最新記事 by もんりっち (全て見る)

- 長距離移動に最適!ライドシェアサービス「notteco(のってこ!)」を使ってみた! - 2025年9月15日

- 【提言】京葉線JR東京駅は「東京駅(有楽町駅前)」と改名すべき理由! - 2024年7月28日

- 【チャラくない人生の応援団】50歳からはじめる!マカロニえんぴつの魅力 - 2024年1月3日

管理人がお届けする目標・夢実現を諦めきれない大人に贈る無料メール講座!今すぐ登録!

無料メール講座に今すぐ登録!

コメントを残す